【3922】PR TIMES の2023年2月期2Qの決算について分析致します

.

事業内容

まずは PR TIMES の事業内容を簡単に紹介致します

.

● プレスリリースに特化したプラットフォーム(PR TIMESなど)や自社メディアの運営

● PR TIMES が提携している他社メディアへのプレスリリース配信代行

● プレスリリース作成代行

● プレスリリースの効果測定

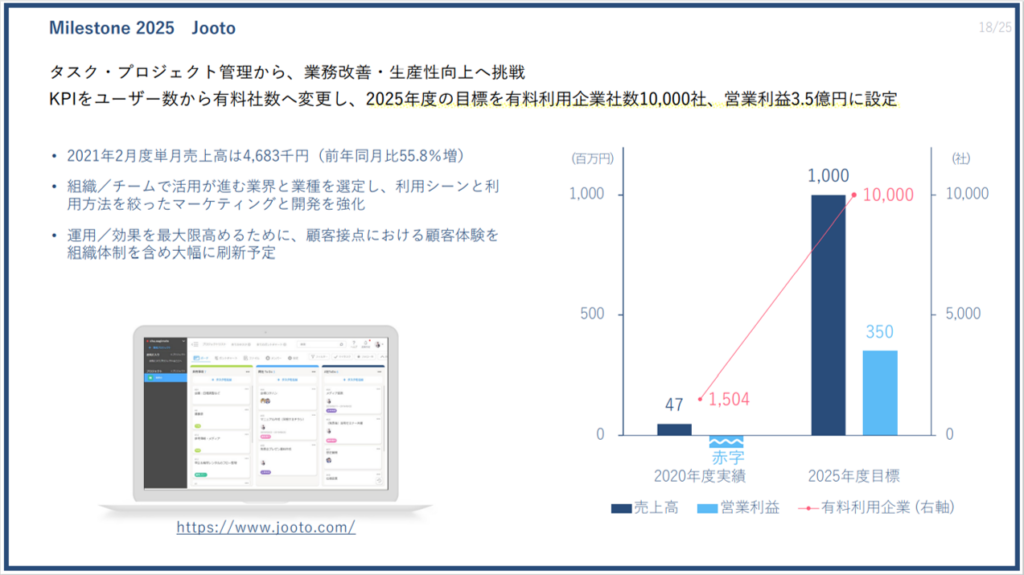

● タスク・プロジェクト管理ツールの「jooto」の運営

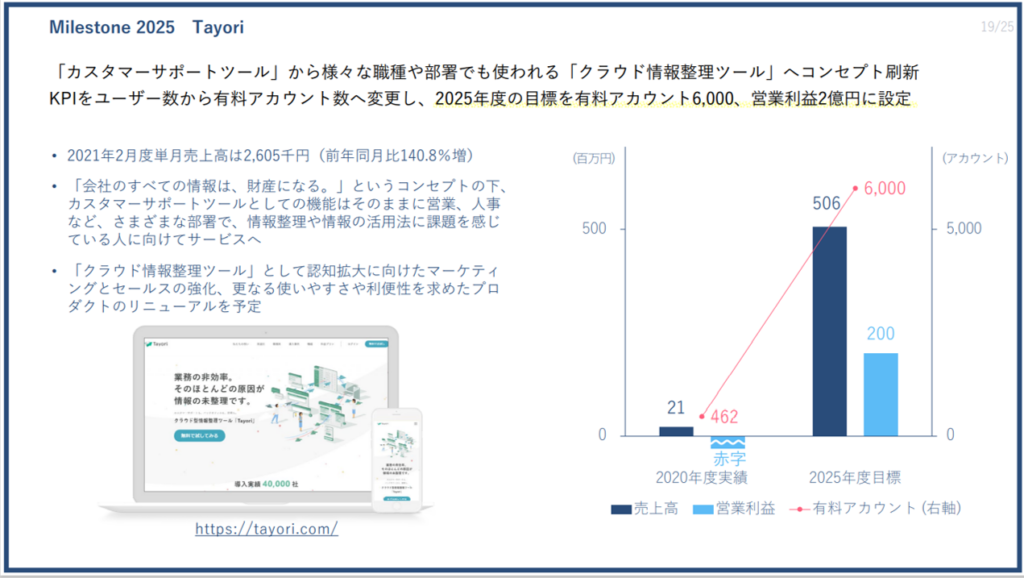

● 顧客対応(お問い合わせ、Q & A、アンケート、チャット対応)に関する情報を一元管理できるツールの「tayori」の運営

これらのうち、プレスリリースに関するサービスが収益の大部分を占めています

.

収益構成比率

PR TIMES は会計上、プレスリリース配信事業の単一セグメントとなっています。

2022年2月期通期の実績では

● 売上高:48億5400万円(2021年2月期と比べて28.9%増)

● 営業利益:18億3400万円(2021年2月期と比べて40.9%増)

● 売上高営業利益率:37.8%

● 純利益:12億8100万円(2021年2月期と比べて22.8%増)

PR TIMES の事業はインターネットを利用した情報サービスであり、

営業利益率が非常に高いのが特徴ですね♪

.

また、会計上ではプレスリリース配信事業に含まれていますが、サービス内容としては全く異なる jooto と tayori についても IR資料にわずかながら情報がありました。

.

2022年2月期通期の jooto の実績は

● 売上高:5600万円(売上高全体の1.2%)

● 営業利益:赤字(具体的な金額は不明)

.

2022年2月期通期の tayori の実績は

● 売上高:4000万円(売上高全体の0.8%)

● 営業利益:赤字(具体的な金額は不明)

.

決算短信の中でも、 jooto と tayori については、両サービスとも計画通りに伸びているものの、売上高への影響は限定的で、未だ投資フェーズが続いていると述べられています。

プレスリリースに特化したプラットフォームである PR TIMES を中心としたプレスリリースに関する事業が収益の柱であるとともに、

今後、 jooto と tayori が収益の第2、第3の柱となるまで成長できるかが注目されます

.

今回の決算の注目ポイント

2022年2月期4Q の決算資料の中で

● 2023年2月期は将来の収益を伸ばすための「投資期」と位置付ける

● これまで以上に PR TIMES、jooto、tayori、に大規模な広告宣伝費を投じる

● 将来に向けた大規模な投資によって2023年2月期通期で売上高59億5000万円(2022年2月期と比べて22.6%増)、営業利益16億円(2022年2月期と比べて12.8%減)、純利益11億500万円(2022年2月期と比べて13.8%減)の9期ぶりの増収減益を見込んでいる

以上のように述べられていました。

.

また、前回の2023年2月期1Qの決算結果から、今回私は以下のことに注目しています。

● 2023年2月期通期では2022年2月期通期と比べて増収減益の予想に変更はあるのか?(2023年2月期1Q時点では対前年同期比で予想に反して増収増益)

● 広告宣伝費がどの程度増加したか?

● 広告宣伝費を費やした結果、サービスの有料利用者数をどこまで伸ばしたか?

.

このことを踏まえて決算資料を見ていきましょ~♪

.

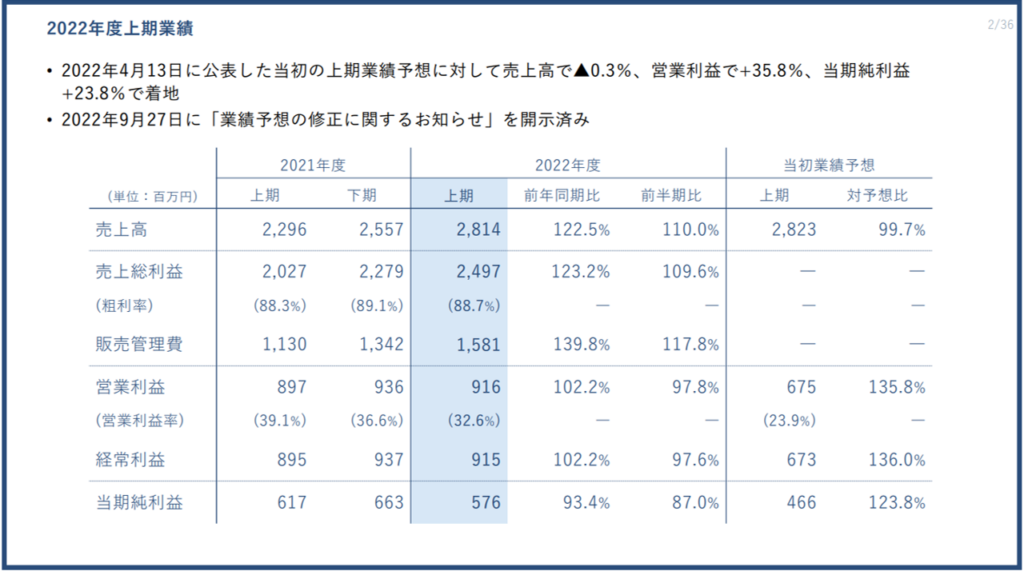

まずは業績です♪

● 売上高:28億1400万円(対前年同期比22.5%増、通期進捗率47.3%)

● 営業利益:9億1600万円(対前年同期比2.2%減、通期進捗率57.3%)

● 売上高営業利益率:32.6%

● 純利益:5億7600万円(対前年同期比6.6%減、通期進捗率52.1%)

通期の予想通り2Qになって対前年同期比で増収減益に転じましたね♪

ちなみに9月27日付で業績予想の修正が発表されましたが、あくまでも2Q時点での業績予想に変更があっただけで、10月13日時点では通期の業績予想に変更はありません

.

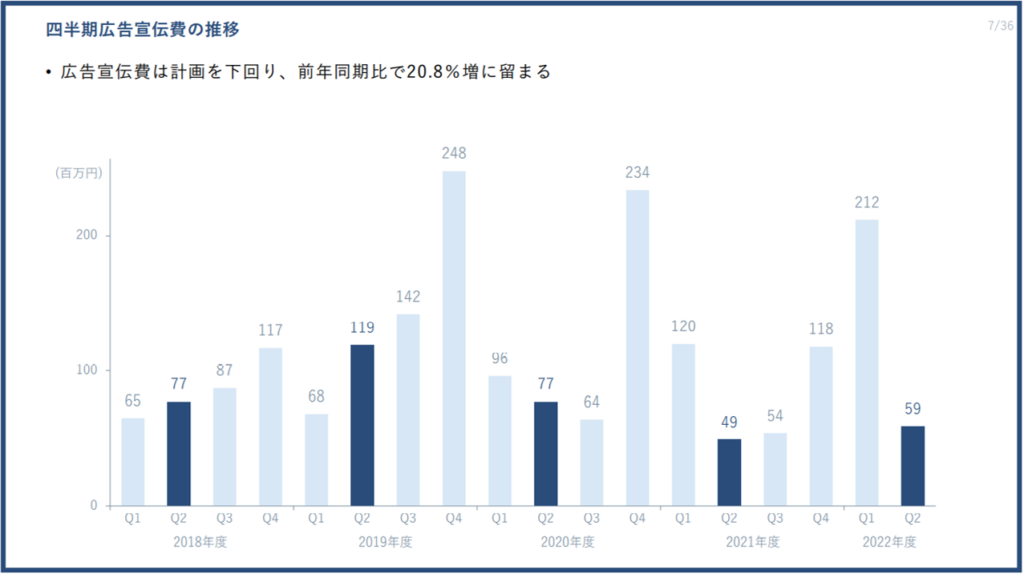

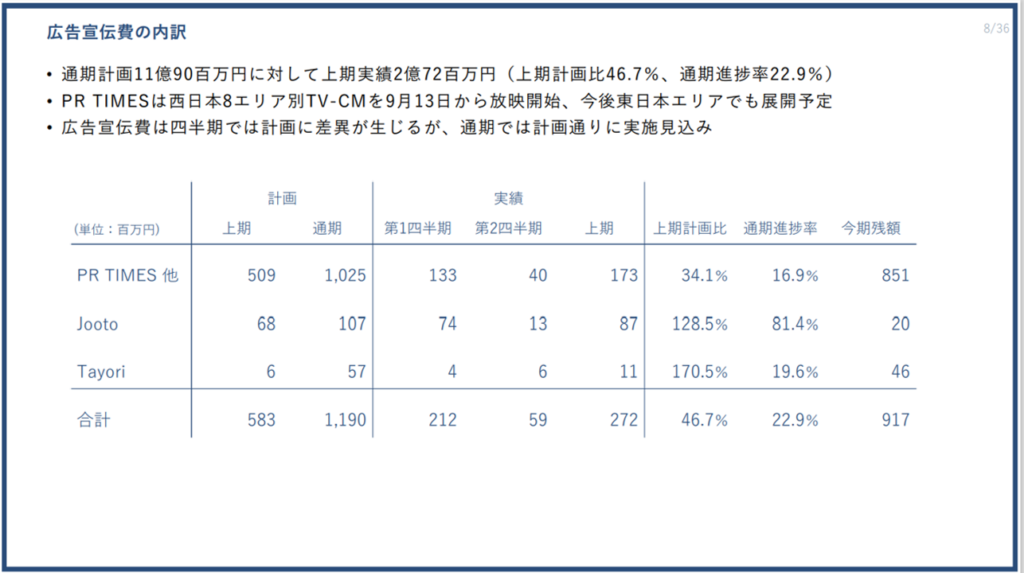

続いて広告宣伝費について見てみましょう

2022年2月期4Q の決算資料でも予告されていた通り、例年と比べて多額の広告宣伝費を費やすなど大規模な投資を行っていることが伺えます。

広告宣伝費全体では通期進捗率22.9%と、通期計画からすると広告宣伝費を十分に使えていないようにも見えます。

しかし2018年度~2019年度の実績を見ると、元々、年度の後半の方が広告宣伝費を費やす傾向があるようです。

2020年度~2021年度はコロナの影響も受けて、通常とは異なったと推定されます。

2022年度は、2020年度~2021年度に比べればコロナの影響も弱まり、2019年度以前に近づくと思われるので、今後はさらに積極的に広告宣伝費を費やすことが予想されます。

「広告宣伝費 ≠ コスト」

「広告宣伝費 = サービスを広めるための投資」

と私は捉えています

そんな中で、2Q時点では jooto の広告宣伝費の通期進捗率が非常に高いことから

上半期はjooto を広めることに力を入れていたことが伺えます

.

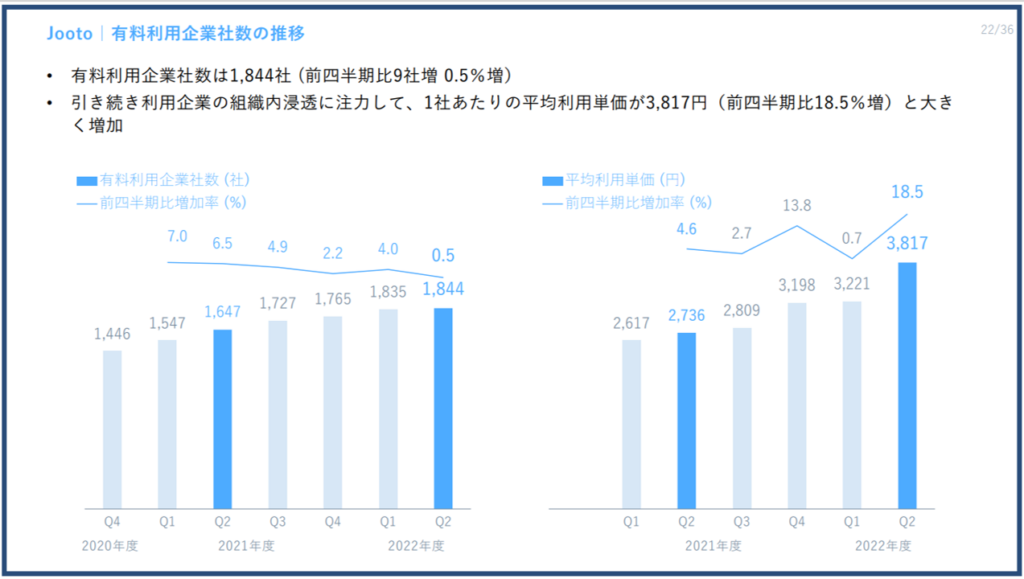

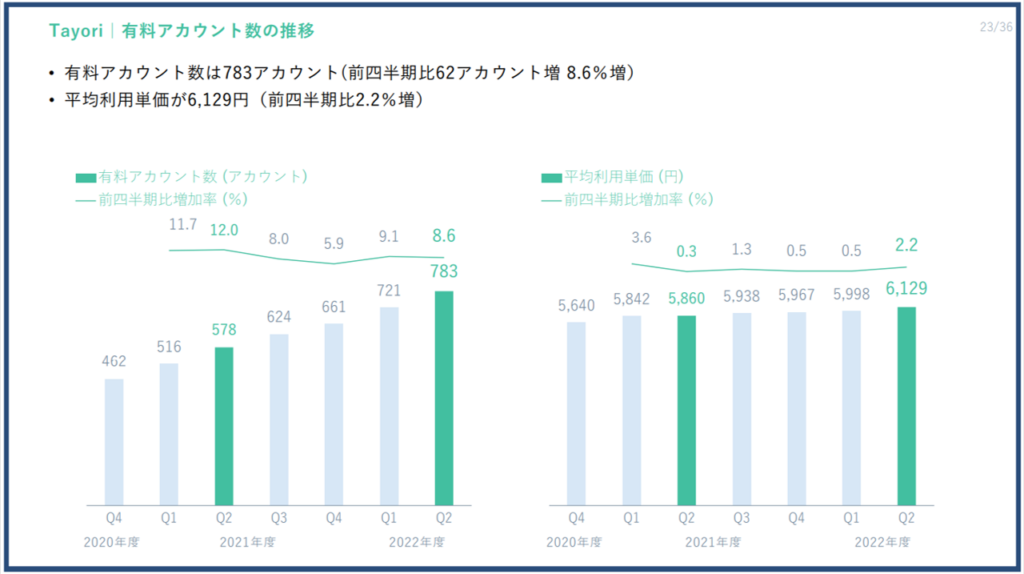

jooto と tayori の状況を確認しましょう

jooto と tayori ともに有料アカウント数と平均利用単価が1Qに引き続き堅調に伸びています。

特に jooto の平均利用単価の大きな伸びが目を引きます♪

広告宣伝費を費やした成果かもしれませんね♪

このようなサービスは一度使い始めれば、他の類似のサービスにコロコロ乗り換えるユーザーは少ないと思われます(携帯電話の通信事業者との契約同様に)

両サービスとも料金プランは月額または年額で契約するものですので、有料アカウント数を伸ばしていければ長期的・安定的に収益が見込めるものと思われます。

jooto と tayori が第2、第3の収益の柱となるまで成長すれば、

安定したキャッシュフローが期待できそうですね♪

.

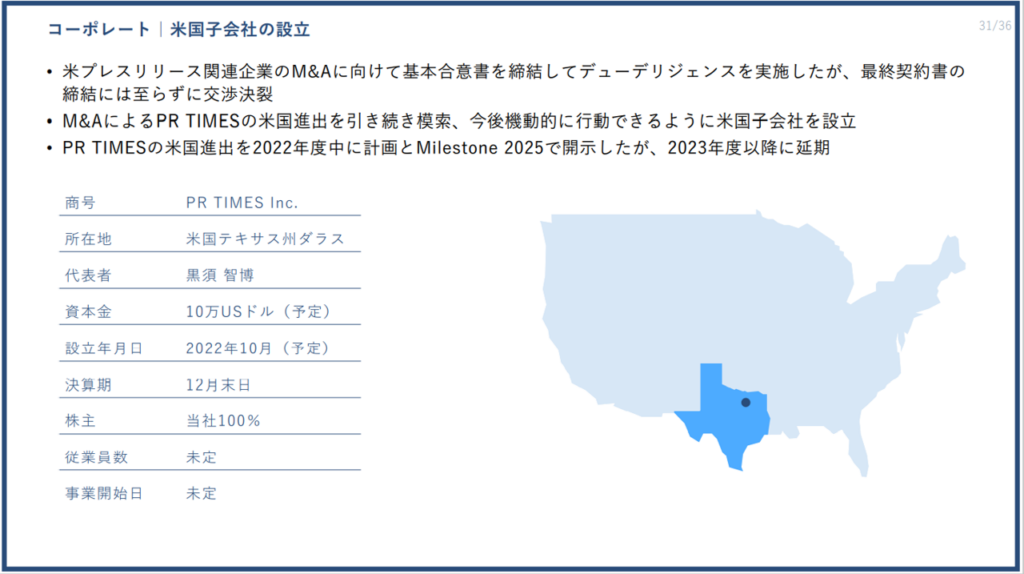

最後にアメリカへの進出計画の進捗について決算資料に記載がありました

2021年4月13日付で発表された中期経営計画(Milestone2025)では、現地企業をM&Aすることによって2022年度中にアメリカ進出を計画していました(詳細は株式会社PR TIMESが発表した「Milestone2025」をご覧ください)。

今回の決算説明資料の中で、

● M&Aについて現地企業と最終合意に至らず交渉が決裂した

● 引き続きM&AによるPR TIMESのアメリカ進出を模索していく

● アメリカ進出は2023年度以降に延期せざるをえない

以上の発表がありました。

既にある程度の顧客とある程度のスキルを持った人材を確保した状態からスタートできるM&Aの方が、成功する可能性が高いと判断しているのかもしれません。

アメリカ進出は計画よりも遅れそうですが

焦らずPR TIMESのチャレンジを応援したいと思います♪

.

今後の決算の注目ポイント

私は今後の決算では以下のことに注目しています♪

.

● 計画通り大規模な広告宣伝費を投下した結果、引き続きサービスの有料利用者数を増やすことが出来るか?

● 特に jooto の有料利用企業数と tayori の有料アカウント数を伸ばすとともに、これらのサービスの付加価値を高めることで平均利用単価も向上させることが出来るか?

● 中期経営目標に掲げられたアメリカへの進出計画の進捗状況は?

.

これらのことに注目しながら PR TIMES の決算を追っていきます。

.

.

まとめ

PR TIMES の2023年2月期2Qの決算について分析致しました

.

● ひとまず2023年2月期1Q時点では対前年同期比で増収増益だったものの、2Qで通期予想通り増収減益に転じた

● 大規模な広告宣伝費を費やしサービスを広めるための積極的な投資をしており、2Q時点では計画していた広告宣伝費を下回ったようだが、通期では計画通り進むと見込んでいる

● 広告宣伝費を費やした結果、サービスの有料利用者数と平均利用単価をどこまで伸ばせるかに注目

● アメリカ進出は2023年度以降にずれ込むことが確定的になった

.

今後も PR TIMES の成長から目が離せません♪

.

ありがとうございました!!

コメント